매출 급감과 대규모 순손실, 그리고 핵심 경영진의 전격 사임으로 싱가포르 증시(SGX)에서 사실상 ‘경영 공백’ 상태에 놓였던 스팩맨 엔터테인먼트그룹(Spackman Entertainment Group·티커 9VW). 이 벼랑 끝에 선 해외 상장사의 새로운 주체로 부상한 것은 한국의 코스닥 상장사 ‘폴라리스오피스’를 필두로 한 폴라리스 그룹 계열사들이다.

자본시장에서는 폴라리스 그룹이 단일 법인 하나를 전면에 내세우기보다, 여러 계열사를 동원해 지분을 분산 보유한 방식에 주목하고 있다.

형식상으로는 여러 법인이 나뉘어 취득했지만, 실질적으로는 하나의 그룹이 영향력을 확대하는 구조라는 해석이 나온다. 시장 일각에서는 이를 두고 국내외 자본시장 규제와 대량보유 공시 부담, 그리고 향후 공개매수 리스크까지 염두에 둔 전형적인 우회적 인수 전략으로 보는 시각도 적지 않다.

◇ 2026년 3월 19일, ‘Form 3’ 공시로 드러난 전격적인 지분 취득

싱가포르 증권거래소(SGX)의 대량지분보유 신고서(Form 3·Disclosure of Interest of Substantial Shareholder)에 따르면 한국의 코스닥 상장사 폴라리스그룹(Polaris Corp)은 2026년 3월 19일 자로 스팩맨엔터의 주식 390만 9427주를 취득하며 지분율 21.29%를 확보했다. 공시상 형식은 ‘주요주주(Substantial Shareholder)’ 등극이지만, 시장에서는 이 정도 지분이면 사실상 새로운 최대 영향력 주체로 부상한 것 아니냐는 해석이 제기된다.

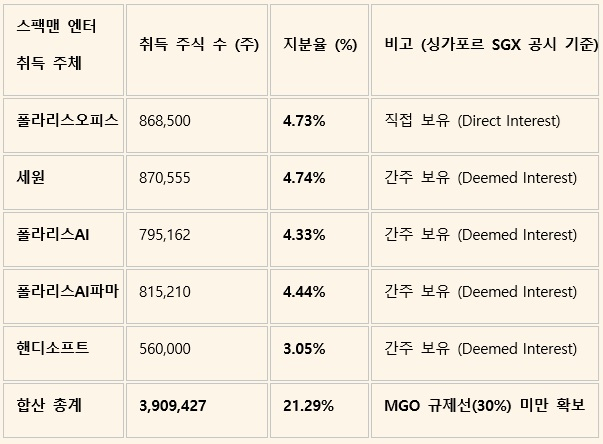

흥미로운 점은 지분 취득의 구체적인 방식이다. 폴라리스오피스가 제출한 Form 3 공시 문건의 상세 내역을 보면 전체 21.29%는 폴라리스오피스 단독 보유가 아니라 직접 보유분과 계열사들의 간주보유(Deemed Interest)가 결합된 구조다. 즉, 폴라리스오피스가 직접 취득한 지분 외에 세원, 폴라리스AI, 폴라리스AI파마, 핸디소프트 등 계열사 보유분이 합산돼 전체 지분율이 형성된 것이다. 구체적으로는 폴라리스오피스가 86만8500주(4.73%), 세원이 87만555주(4.74%), 폴라리스AI가 79만5162주(4.33%), 폴라리스AI파마가 81만5210주(4.44%), 핸디소프트가 56만주(3.05%)를 각각 취득한 것으로 나타났다. 이들 지분을 모두 합치면 총 390만9427주, 지분율 21.29%다.

결국 시장이 주목하는 것은 단순한 수치가 아니다. 겉으로는 여러 회사가 나눠 담은 것처럼 보이지만, 실질적으로는 폴라리스 그룹 차원의 집단적 지분 확보라는 점에서 ‘지분 쪼개기’에 가깝다는 평가가 나온다.

◇왜 쪼개서 샀을까? MGO 부담을 피한 구조라는 해석

자본시장에서는 폴라리스 그룹이 이처럼 여러 계열사 및 종속법인을 동원해 지분을 나눠 담은 배경을 두고 여러 해석이 나온다.

우선 국내 측면에선 하나의 상장사가 단독으로 대규모 해외 지분 취득에 나설 경우 자금 출처와 투자 타당성, 공시 부담 등에 대한 시장의 시선이 집중될 수 있다는 점이 거론된다. 이런 점에서 계열사를 활용한 분산 취득 구조는 외형상 부담을 분산시키는 효과가 있다는 분석이 가능하다.

더 주목받는 대목은 싱가포르 증시의 ‘의무 공개매수(MGO·Mandatory General Offer)’ 규정이다. 싱가포르 테이크오버 코드에 따르면 특정 주주나 공동행위 관계인이 상장사 지분 30% 이상을 취득하거나 기존 30~50% 보유자가 6개월 이내 1%를 초과해 추가 취득할 경우 나머지 주주를 상대로 의무 공개매수에 나서야 한다. 21.29%는 그 자체로 MGO 발동 기준 아래에 있는 수치다.

시장 일각에서는 폴라리스 측이 단일 법인 명의로 과도한 지분을 확보하기보다 의무 공개매수 부담이 발생하지 않는 선에서 사실상 의미 있는 영향력을 확보하려 한 것 아니냐는 관측을 내놓고 있다. ‘21.29%’라는 숫자가 단순 우연이 아니라 규제 부담과 자금 투입 규모를 동시에 고려한 결과일 수 있다는 것이다. 물론 이러한 해석은 어디까지나 시장의 분석이다. 폴라리스 측이 공식적으로 이를 인정한 바는 없다.

◇타이밍의 절묘함… 기존 경영진 퇴장과 맞물린 폴라리스의 등장

지분 취득 시점과 경영진 사임 시점이 맞물린 점도 시장의 관심을 끄는 대목이다. 스팩맨엔터의 이사회 핵심 축이던 이재승 이사와 앤서니 웡 임시 CEO가 동반 사임 공시를 낸 날짜는 2026년 4월 21일이다.

즉, 폴라리스오피스가 지분 21.29%를 확보하며 주요 주체로 부상한 지 약 한 달 만에 기존 경영진의 핵심 축이 일제히 이탈한 셈이다. 자본시장에서는 이를 두고 단순한 우연이라기보다, 새로운 세력의 진입과 기존 세력의 퇴장이 시간상 맞물린 장면으로 해석하는 분위기가 있다.

일각에서는 이를 “기존 지배 세력과 신규 진입 세력 사이에 사전 교감이 있었던 것 아니냐”는 취지의 합의형 M&A 의심 시각으로 바라보기도 한다. 기존 경영진의 자진 사임으로 생긴 권력 공백이 결과적으로는 폴라리스 그룹 측에 유리한 지형을 만들었다는 점에서다. 다만 이러한 해석 역시 현재로서는 정황에 근거한 관측의 영역이며, 공식적으로 확인된 사실은 아니다.

◇텅 빈 상장사를 왜 샀나… ‘상장 지위’ 자체를 겨냥했나

스팩맨엔터는 2026년 현재 영화사 집, 오퍼스픽쳐스 등 과거의 주요 영화 제작 자산을 정리했고, 재무 부담이 컸던 스튜디오 테이크 역시 1달러에 처분했다. 연 매출은 16억 원 수준에 그쳤고, 미감사·미검토 기준 순손실은 200억 원에 달했다. 외형상으로만 보면 과거와 같은 콘텐츠 기업의 체력은 크게 약해진 상태다.

그럼에도 불구하고 폴라리스오피스 그룹이 계열사 자금을 동원해 이 회사 지분 21.29%를 취득한 배경을 두고 시장은 여러 시나리오를 거론하고 있다. 가장 유력하게 거론되는 해석 중 하나는, 폴라리스 측이 부실한 영화 사업 자체보다 싱가포르 상장사라는 지위와 플랫폼 가치에 주목했을 수 있다는 점이다.

즉, 스팩맨엔터의 남은 가치가 콘텐츠 사업의 실적이 아니라 SGX 상장사라는 외피, 다시 말해 해외 자본시장에 이미 입성해 있는 법적·제도적 통로 자체에 있을 수 있다는 것이다. 이런 시각에서 보면 이번 지분 취득은 단순 투자라기보다 향후 사업 재편, 신사업 주입, 해외 자금 조달 창구 확보 등을 염두에 둔 포석으로도 읽힌다.

물론 이 역시 현 단계에서는 시장의 해석에 가깝다. 다만 분명한 것은 폴라리스 그룹이 재무 불확실성이 큰 해외 상장사에 20%가 넘는 지분을 한 번에 투입했다는 사실 자체가 통상적인 재무 투자로만 보기 어려운 장면이라는 점이다.

폴라리스그룹 관계자는 "전략적인 차원에서 스팩맨엔터의 지분을 확보했다"며 "구체적인 사업 계획은 아직 공개할 단계가 아니다"라고 답했다.

국내 코스닥 시장의 규제를 넘어 싱가포르라는 해외 자본시장과 연결된 교두보를 확보하려는 시도인지, 아니면 새로운 사업 재편의 실험대인지. 폴라리스 그룹이 스팩맨엔터라는 상장사를 통해 무엇을 하려는지에 대한 시장의 궁금증은 갈수록 커지고 있다. 그 구체적 예측 시나리오는 3부 ‘국경 넘은 자본 이동…싱가포르 상장사 인수의 명과 암’에서 이어진다.